นายโยชิฮิเดะ สุกะ เลขาธิการคณะรัฐมนตรีญี่ปุ่นได้รับเสียงสนับสนุนอย่างท่วมท้นจากสมาชิกพรรคเสรีประชาธิปไตย (LDP) ซึ่งเป็นพรรครัฐบาลของญี่ปุ่น เพื่อให้ดำรงตำแหน่งผู้นำพรรคและก้าวขึ้นสู่ตำแหน่งนายกรัฐมนตรีคนใหม่ของญี่ปุ่นหลังจากนายชินโซ อาเบะ ประกาศลาออกด้วยเหตุผลด้านสุขภาพหลังจากอยู่ตำแหน่งยาวนานถึง 8 ปี ทั้งนี้ เงินเยนปรับตัวผันผวนในช่วงแรกก่อนจะมีเสถียรภาพมากขึ้น

นายโยชิฮิเดะ สุกะ เลขาธิการคณะรัฐมนตรีญี่ปุ่นได้รับเสียงสนับสนุนอย่างท่วมท้นจากสมาชิกพรรคเสรีประชาธิปไตย (LDP) ซึ่งเป็นพรรครัฐบาลของญี่ปุ่น เพื่อให้ดำรงตำแหน่งผู้นำพรรคและก้าวขึ้นสู่ตำแหน่งนายกรัฐมนตรีคนใหม่ของญี่ปุ่นหลังจากนายชินโซ อาเบะ ประกาศลาออกด้วยเหตุผลด้านสุขภาพหลังจากอยู่ตำแหน่งยาวนานถึง 8 ปี ทั้งนี้ เงินเยนปรับตัวผันผวนในช่วงแรกก่อนจะมีเสถียรภาพมากขึ้น

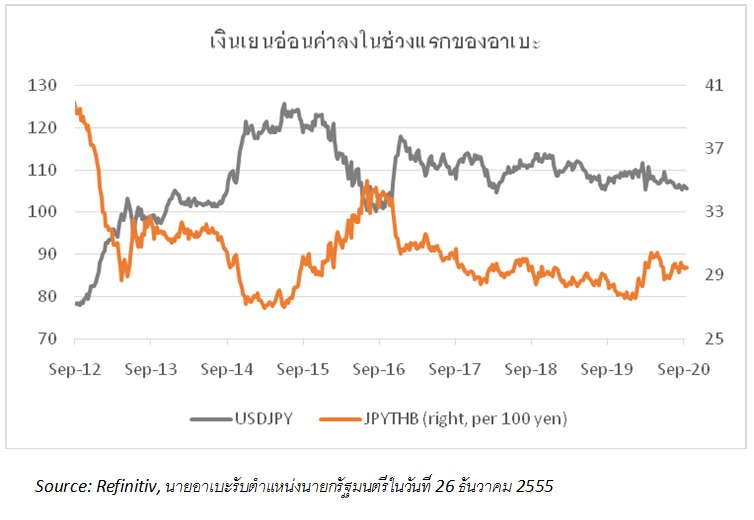

ตลาดคาดว่าผู้นำคนใหม่จะสานต่อยุทธศาสตร์ Abenomics หรือ การกระตุ้นเศรษฐกิจของอดีตนายกฯ อาเบะผ่าน 3 แนวทางหลัก ได้แก่ การผ่อนคลายนโยบายการเงินอย่างเต็มที่, การใช้จ่ายด้านการคลัง และการปฏิรูปโครงสร้าง ทั้งนี้ เมื่อครั้งที่อาเบะได้เข้าสู่ตำแหน่งเมื่อปลายปี 2555 เงินเยนอ่อนค่าลงอย่างมีนัยสำคัญด้วยความหวังต่อการพลิกฟื้นเศรษฐกิจ (กราฟด้านล่าง) อย่างไรก็ดี เมื่อเวลาผ่านไป การผ่อนคลายนโยบายอย่างเต็มสูบของธนาคารกลางญี่ปุ่น (บีโอเจ) เริ่มเผชิญกับกฎการลดลงของผลตอบแทน (Law of Diminishing Returns) ทั้งอัตราดอกเบี้ยติดลบและการอัดฉีดสภาพคล่องอย่างมหาศาลเข้าสู่ระบบ รวมถึงมาตรการควบคุมเส้นอัตราผลตอบแทน (Yield Curve Control) ทางเลือกที่มีจำกัดหมายถึงขีดความสามารถในการกระตุ้นเศรษฐกิจเข้าสู่ทางตันและมนต์ขลังที่ทำให้เงินเยนอ่อนค่าได้จางหายไป

เงินเยนได้รับผลกระทบจำกัดจากการเปลี่ยนแปลงผู้นำในครั้งนี้ ขณะที่นักลงทุนล้วนคาดหวังถึงการสื่อสารแนวทางที่ชัดเจนเพื่อสานต่อ Abenomics โดยเฉพาะอย่างยิ่งในช่วงเวลาที่โลกกำลังเผชิญกับคลื่นสึนามิทางเศรษฐกิจจากวิกฤติ COVID-19 และความเสี่ยงที่จะเกิดภาวะปั่นป่วนในตลาดการเงินซึ่งเป็นความท้าทายที่รอนายกฯ สุกะ อยู่ นอกเหนือจากประเด็นเชิงโครงสร้าง อาทิ การดูแลสังคมสูงวัยในญี่ปุ่น แม้ว่ากระสุนทางการเงินอาจมีจำกัดมากแล้วแต่นายสุกะได้ให้คำมั่นว่าจะรักษาความสัมพันธ์กับบีโอเจไว้ตามเดิม

เงินเยนได้รับผลกระทบจำกัดจากการเปลี่ยนแปลงผู้นำในครั้งนี้ ขณะที่นักลงทุนล้วนคาดหวังถึงการสื่อสารแนวทางที่ชัดเจนเพื่อสานต่อ Abenomics โดยเฉพาะอย่างยิ่งในช่วงเวลาที่โลกกำลังเผชิญกับคลื่นสึนามิทางเศรษฐกิจจากวิกฤติ COVID-19 และความเสี่ยงที่จะเกิดภาวะปั่นป่วนในตลาดการเงินซึ่งเป็นความท้าทายที่รอนายกฯ สุกะ อยู่ นอกเหนือจากประเด็นเชิงโครงสร้าง อาทิ การดูแลสังคมสูงวัยในญี่ปุ่น แม้ว่ากระสุนทางการเงินอาจมีจำกัดมากแล้วแต่นายสุกะได้ให้คำมั่นว่าจะรักษาความสัมพันธ์กับบีโอเจไว้ตามเดิม

อย่างไรก็ดี นักลงทุนจะยังคงติดตามสถานการณ์อย่างใกล้ชิด เนื่องจากการปรับท่าทีเพียงเล็กน้อยของผู้นำคนใหม่อาจบั่นทอนความเชื่อมั่นของตลาดได้ โดยประเด็นที่ได้รับความสนใจคือ นโยบายภาษีอุปโภคบริโภค ขณะที่อดีตนายกฯ อาเบะเคยส่งสัญญาณว่าจะไม่มีการขึ้นภาษีดังกล่าวเป็นเวลาอย่างน้อย 10 ปี หลังจากขึ้นมาแล้ว 2 ครั้ง แต่เมื่อเร็วๆ นี้นายกฯ สุกะได้กล่าวถึงความจำเป็นของการปรับขึ้นภาษี หากตลาดตีความว่าจะเกิดการรัดเข็มขัดทางการคลัง จะทำให้เงินเฟ้อคาดการณ์ลดต่ำลง ส่งผลให้อัตราผลตอบแทนที่แท้จริง (Real Yields) ในญี่ปุ่นเพิ่มสูงขึ้น และเร่งการแข็งค่าของเงินเยนในที่สุด

โดย คุณรุ่ง สงวนเรือง ผู้อำนวยการ

ผู้บริหารฝ่ายส่งเสริมธุรกิจโกลบอลมาร์เก็ตส์ ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน)

www.mitihoon.com

")

")